در حال بارگذاری ...

در حال بارگذاری ...

نحوه محاسبه مالیات سیستمی؛ بررسی ریز محاسبات برگ تشخیص سیستمی به زبان ساده

بدون نظر

فهرست مطالب

- نحوه مشاهده فرم قواعد و محاسبات رسیدگی سیستمی

- فرم ریز رسیدگی سیستمی چه اطلاعاتی را نشان میدهد؟

- چرا بررسی این فرم اهمیت دارد؟

- آیا مشاهده فرم برای اعتراض کافی است؟

- جزئیات نحوه محاسبه ریز رسیدگی سیستمی مالیات

- مرحله اول: تعیین نوع فعالیت و نسبت سود

- مرحله دوم: پیدا کردن فروش شرکت از چند منبع

- مرحله سوم: محاسبه فروش مازاد بر اظهارنامه

- مرحله چهارم: بررسی هزینههای شرکت

- مرحله پنجم: اعمال قاعده تکمیلی هزینهها

- مرحله ششم: محاسبه هزینه مربوط به فروش مازاد

- مرحله هفتم: برگشت هزینههای غیرقابل قبول

- مرحله هشتم: محاسبه درآمد مشمول مالیات نهایی

- مرحله نهم: محاسبه خود مالیات

- خلاصه کاملاً ساده گزارش رسیدگی سیستمی

پادکست صوتی Ai

نسخهی صوتی خلاصه این مقاله را بشنوید.

پس از ابهامها و پرسشهای فراوان درباره نحوه صدور برگهای تشخیص سیستمی، سرانجام فرم قواعد و محاسبات رسیدگی سیستمی در کارتابل مؤدیان قرار گرفت. مؤدیانی که برای آنها برگ تشخیص سیستمی صادر شده است، اکنون میتوانند جزئیات رسیدگی، اطلاعات مورد استفاده و نحوه محاسبه درآمد مشمول مالیات را مشاهده کنند.

پیش از انتشار این فرم، بسیاری از مؤدیان و حسابداران دقیقاً نمیدانستند مالیات تعیینشده بر چه اساسی محاسبه شده است. برای برخی از مؤدیان، مبلغ مالیات با میزان فعالیت و عملکرد سالهای گذشته تناسب داشت؛ اما در بعضی پروندهها، مالیات تعیینشده بسیار بیشتر از انتظار بود و همین موضوع باعث افزایش مراجعه مؤدیان به ادارات امور مالیاتی برای دریافت ریز رسیدگی شد.

حتی مؤدیانی که مبلغ مالیات آنها منطقی بود نیز میخواستند بدانند سیستم چگونه با استفاده از اطلاعات مختلف، فروش، هزینههای قابل قبول و درآمد مشمول مالیات را محاسبه کرده است. در مقابل، مؤدیانی که با افزایش مالیات روبهرو شده بودند، به دنبال این بودند که مشخص شود کدام اطلاعات بانکی، صورتحسابها، خریدها یا گزارشهای ثبتشده باعث افزایش مالیات شده است.

با افزایش این درخواستها، سازمان امور مالیاتی اعلام کرد که جزئیات محاسبات برگهای تشخیص سیستمی در کارتابل مؤدیان قرار خواهد گرفت. این امکان اکنون فراهم شده و مؤدیان میتوانند بدون مراجعه حضوری، فرم ریز رسیدگی سیستمی خود را دریافت و بررسی کنند.

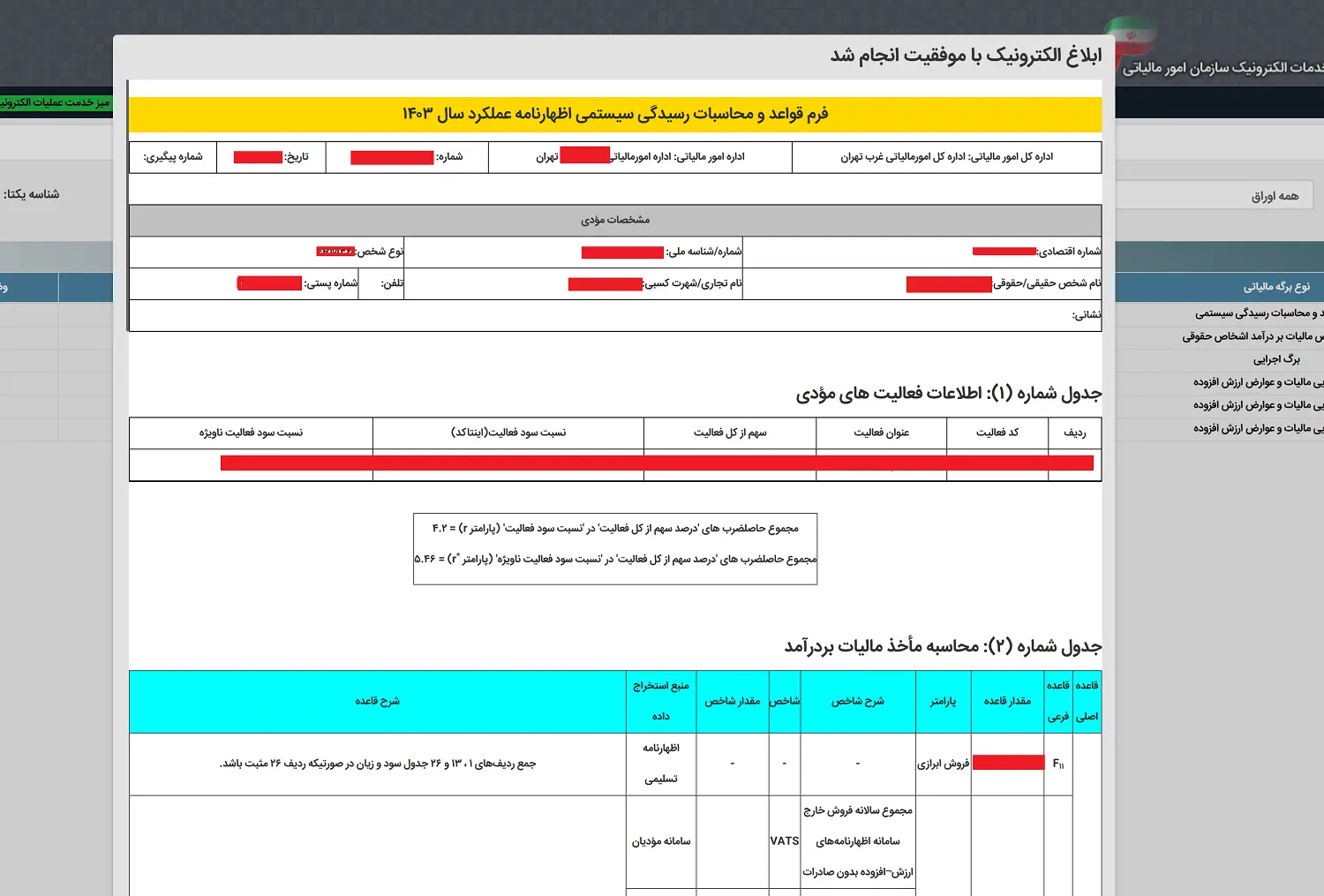

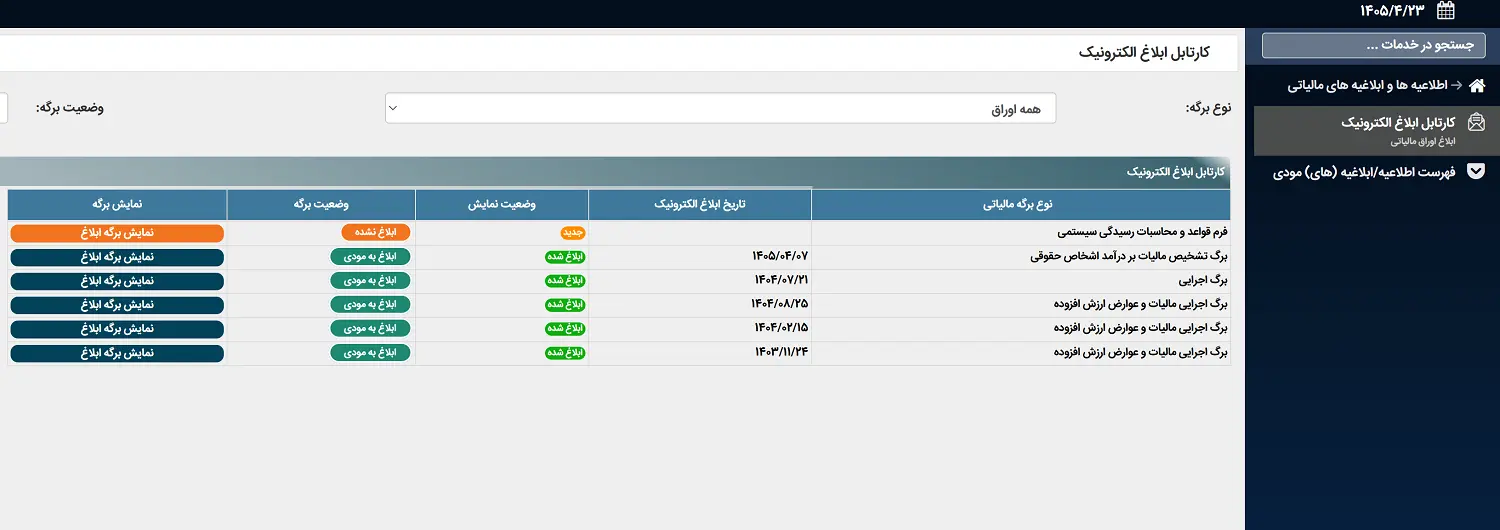

نحوه مشاهده فرم قواعد و محاسبات رسیدگی سیستمی

برای مشاهده ریز محاسبات مالیات سیستمی، ابتدا وارد سامانه خدمات الکترونیکی سازمان امور مالیاتی شوید و نام کاربری و رمز عبور خود را وارد کنید.

پس از ورود، از منوی سمت راست مراحل زیر را طی کنید:

اطلاعیهها و ابلاغیههای مالیاتی ← کارتابل ابلاغ الکترونیکی ← برگهای ابلاغشده

در میان برگهای ابلاغشده، سندی با عنوان «فرم قواعد و محاسبات رسیدگی سیستمی اظهارنامه عملکرد» را پیدا کرده و آن را مشاهده یا دریافت کنید.

این فرم معمولاً در کنار برگ تشخیص سیستمی قرار میگیرد و نشان میدهد سیستم مالیاتی برای رسیدن به مبلغ درآمد مشمول مالیات از چه اطلاعات، شاخصها و فرمولهایی استفاده کرده است.

ممکن است نام یا محل بعضی گزینهها با توجه به بهروزرسانی سامانه کمی تغییر کند؛ اما فرم مورد نظر در بخش ابلاغهای الکترونیکی و برگهای ابلاغشده قابل مشاهده است.

فرم ریز رسیدگی سیستمی چه اطلاعاتی را نشان میدهد؟

محتوای این فرم در نگاه اول کمی پیچیده به نظر میرسد؛ زیرا شامل جدولها، شاخصها، فرمولها و اطلاعات استخراجشده از سامانههای مختلف است.

سیستم مالیاتی ممکن است برای محاسبه فروش و درآمد مشمول مالیات، اطلاعات زیر را بررسی کند:

-

فروش ابرازشده در اظهارنامه عملکرد

-

صورتحسابهای ثبتشده در سامانه مؤدیان

-

اطلاعات اظهارنامههای ارزش افزوده

-

خرید و فروش اعلامشده در معاملات فصلی

-

اطلاعات گزارششده توسط طرفهای معامله

-

گردش حسابهای بانکی تجاری

-

مبالغ واریزی از کارتخوانها و درگاههای پرداخت

-

میزان خرید ثبتشده برای مؤدی

-

نوع فعالیت و نسبت سود تعیینشده براساس اینتاکد

سپس سیستم این اطلاعات را با یکدیگر مقایسه میکند و براساس قواعد مشخص، فروش رسیدگیشده، هزینههای قابل قبول، فروش مازاد بر اظهارنامه و در نهایت درآمد مشمول مالیات را محاسبه میکند.

چرا بررسی این فرم اهمیت دارد؟

با بررسی فرم قواعد و محاسبات رسیدگی سیستمی میتوان مشخص کرد که افزایش مالیات دقیقاً از کدام بخش ایجاد شده است.

برای مثال، ممکن است سیستم به یکی از دلایل زیر فروش بیشتری برای مؤدی در نظر گرفته باشد:

-

گردش حساب بانکی از فروش اظهارشده بیشتر بوده است.

-

مبالغ کارتخوان و حساب بانکی بهصورت جداگانه در محاسبات وارد شدهاند.

-

خریدهای ثبتشده با میزان فروش اظهارشده تناسب نداشتهاند.

-

طرفهای معامله اطلاعات بیشتری برای مؤدی گزارش کردهاند.

-

فروش ثبتشده در سامانه مؤدیان با اظهارنامه عملکرد مطابقت نداشته است.

-

بخشی از هزینههای اظهارشده مورد پذیرش سیستم قرار نگرفته است.

البته هر مبلغ واریزی به حساب بانکی الزاماً فروش نیست. انتقال وجه بین حسابها، دریافت تسهیلات، آورده شرکا، استرداد وجه، دریافت ودیعه و سایر دریافتهای غیرعملیاتی ممکن است باعث افزایش گردش حساب شوند.

اگر این موارد بهدرستی تفکیک و مستند نشده باشند، ممکن است در رسیدگی سیستمی بهعنوان بخشی از فعالیت مالی مؤدی در نظر گرفته شوند.

آیا مشاهده فرم برای اعتراض کافی است؟

مشاهده فرم تنها مرحله اول بررسی است. مؤدی باید اعداد درجشده در آن را با اسناد و اطلاعات واقعی کسبوکار تطبیق دهد.

برای بررسی دقیقتر بهتر است این اطلاعات کنار یکدیگر قرار گیرند:

-

اظهارنامه عملکرد

-

اظهارنامههای ارزش افزوده

-

گزارش صورتحسابهای سامانه مؤدیان

-

گردش حسابهای بانکی

-

گزارش کارتخوانها و درگاههای پرداخت

-

دفاتر و اسناد حسابداری

-

فهرست خرید و فروش

-

قراردادها، تسهیلات و انتقالهای بین حسابی

پس از تطبیق این اطلاعات میتوان مشخص کرد که محاسبات سیستم صحیح بوده یا برای اعتراض به برگ تشخیص، دلایل و مدارک کافی وجود دارد.

در ادامه این مطلب، روند محاسبه فروش رسیدگیشده، هزینههای قابل قبول، فروش مازاد و درآمد مشمول مالیات را به زبان ساده و همراه با مثال توضیح میدهیم تا مؤدیان، حسابداران و مدیران شرکتها بتوانند دقیقتر متوجه شوند برگ تشخیص سیستمی چگونه صادر شده است.

جزئیات نحوه محاسبه ریز رسیدگی سیستمی مالیات

سیستم اول کاری به این ندارد که خود شرکت چه مبلغ مالیاتی نوشته است. ابتدا بررسی میکند که با توجه به اطلاعات موجود در سامانههای مختلف، فروش واقعی یا قابلانتظار شرکت چقدر بوده و بعد از کسر هزینههای قابل قبول، چه مقدار سود مشمول مالیات باقی میماند.

مرحله اول: تعیین نوع فعالیت و نسبت سود

ابتدا سیستم از روی اینتاکد تشخیص میدهد شرکت چه فعالیتی دارد؛ مثلاً نرمافزار، تولید، عمدهفروشی، خدمات، پیمانکاری و غیره.

برای هر فعالیت معمولاً دو نسبت وجود دارد:

-

نسبت سود فعالیت: سود خالص تقریبی فعالیت

-

نسبت سود ناویژه: سود قبل از کسر هزینههای اداری

این نسبتها برای برآورد فروش، بهای تمامشده و هزینههای شرکت استفاده میشوند.

یعنی سیستم میگوید مثلاً در این فعالیت، از هر ۱۰۰ تومان فروش، بهطور معمول چند تومان سود باقی میماند.

مرحله دوم: پیدا کردن فروش شرکت از چند منبع

سیستم فروش را فقط از اظهارنامه قبول نمیکند. چند منبع را بررسی میکند:

-

فروش اعلامشده در اظهارنامه عملکرد

-

صورتحسابهای ثبتشده در سامانه مؤدیان

-

اطلاعات اظهارنامههای ارزش افزوده

-

معاملات فصلی ماده ۱۶۹

-

خرید و فروش اعلامشده توسط طرفهای معامله

-

گردش حسابهای بانکی تجاری

-

گردش دستگاه کارتخوان و درگاههای پرداخت

-

اطلاعات صادرات و برخی فعالیتهای خاص

برای هرکدام یک مبلغ فروش محاسبه میشود.

مثلاً:

F11 = فروش اظهارشده در اظهارنامه

F12 = فروش استخراجشده از سامانه مؤدیان و ارزش افزوده

F13 = فروش برآوردشده براساس میزان خرید

F14 = فروش برآوردشده براساس حساب بانکی

F15 = مبالغ ثبتشده در کارتخوان و پذیرندهها

بعد سیستم معمولاً بالاترین عدد را بهعنوان فروش رسیدگیشده انتخاب میکند:

فروش رسیدگیشده = بیشترین مبلغ بین منابع مختلف

پس اگر شرکت ۱۰ میلیارد تومان فروش اظهار کند ولی اطلاعات خرید، بانک یا کارتخوان نشان دهد فروش احتمالاً ۱۵ میلیارد تومان بوده، سیستم ممکن است ۱۵ میلیارد تومان را مبنا بگیرد.

مرحله سوم: محاسبه فروش مازاد بر اظهارنامه

اگر فروش سیستمی بیشتر از فروش اظهارشده باشد، تفاوت آن میشود:

فروش مازاد بر ابرازی

فرمول ساده:

فروش مازاد = فروش رسیدگیشده - فروش اظهارشده

نکته مهم این است که سیستم معمولاً کل این فروش مازاد را سود حساب نمیکند؛ چون فروش با سود فرق دارد.

مرحله چهارم: بررسی هزینههای شرکت

بعد سیستم سراغ هزینهها میرود و دو بخش اصلی را بررسی میکند:

-

بهای تمامشده کالا یا خدمات

-

هزینههای اداری، عمومی و فروش

برای بهای تمامشده، مبلغ اظهارشده شرکت با مبلغی که از روی نسبت سود فعالیت محاسبه شده مقایسه میشود.

برای هزینههای اداری نیز همین اتفاق میافتد.

به زبان ساده، سیستم میگوید:

«با توجه به نوع فعالیت و مقدار فروش، حداکثر چه مقدار هزینه منطقی و قابل قبول است؟»

اگر هزینه اظهارشده شرکت از سقف قابل قبول بیشتر باشد، ممکن است قسمتی از هزینه رد شود و به درآمد مشمول مالیات برگردد.

اگر هزینه اظهارشده کمتر از سقف باشد، ممکن است کل آن پذیرفته شود.

مرحله پنجم: اعمال قاعده تکمیلی هزینهها

گاهی نحوه ثبت هزینه در اظهارنامه با ساختار استاندارد سیستم متفاوت است.

مثلاً شرکت تمام مخارج فعالیت را در قسمت «هزینه اداری» ثبت کرده ولی ردیف «بهای تمامشده» خالی است.

در این حالت سیستم فقط نام ردیف را نگاه نمیکند؛ بلکه مجموع بهای تمامشده و هزینههای اداری را بررسی میکند. این کار با قاعدهای مانند F2F3 انجام میشود.

هدف این قاعده این است که صرفاً به دلیل اینکه هزینه در ردیف دیگری ثبت شده، همه آن رد نشود.

مرحله ششم: محاسبه هزینه مربوط به فروش مازاد

اگر سیستم فروش اضافه پیدا کند، برای آن فروش اضافه نیز هزینه در نظر میگیرد.

مثلاً فرض کنید:

-

فروش اظهارشده: ۱۰ میلیارد تومان

-

فروش سیستمی: ۱۵ میلیارد تومان

-

فروش مازاد: ۵ میلیارد تومان

-

نسبت سود قابل اعمال: ۴ درصد

سیستم معمولاً نمیگوید ۵ میلیارد تومان کامل سود است؛ بلکه میگوید:

سود فروش مازاد = فروش مازاد × نسبت سود

در این مثال:

۵ میلیارد × ۴٪ = ۲۰۰ میلیون تومان

بنابراین فقط ۲۰۰ میلیون تومان به درآمد مشمول مالیات اضافه میشود و بقیه مبلغ، بهعنوان هزینه و بهای تمامشده مربوط به فروش مازاد در نظر گرفته میشود.

مرحله هفتم: برگشت هزینههای غیرقابل قبول

سیستم بررسی میکند آیا هزینههای اظهارشده از مبلغ قابل قبول بیشتر بودهاند یا خیر.

اگر بیشتر باشند، تفاوت آن تحت عنوانهایی مانند این موارد به درآمد اضافه میشود:

-

بهای تمامشده برگشتی

-

هزینه اداری برگشتی

-

هزینه غیرقابل قبول

-

استهلاک یا زیان سنواتی غیرقابل پذیرش

-

درآمد معاف یا نرخ صفر که شرایط آن احراز نشده

-

تعدیلات و ارقام غیرقابل قبول اظهارنامه

یعنی هر مبلغی که شرکت از سود کم کرده ولی سیستم آن را قبول نکند، دوباره به سود مشمول مالیات اضافه میشود.

مرحله هشتم: محاسبه درآمد مشمول مالیات نهایی

در پایان، سیستم تقریباً از این منطق استفاده میکند:

درآمد مشمول مالیات ابرازی شرکت

بهعلاوه:

-

سود حاصل از فروش مازاد

-

هزینههای برگشتی

-

اقلام افزایشدهنده درآمد

-

درآمدها یا زیانهای ردشده

منهای:

-

اقلام کاهشدهنده قابل قبول

-

معافیتهای قانونی

-

درآمدهای دارای نرخ صفر یا نرخ مقطوع، در صورت احراز شرایط

نتیجه این محاسبه میشود:

درآمد مشمول مالیات نهایی یا مأخذ مالیات

این همان عددی است که در فرم با علامت D نمایش داده میشود.

مرحله نهم: محاسبه خود مالیات

عدد D هنوز خود مالیات نیست.

بعد از تعیین درآمد مشمول مالیات، مبلغ مالیات با نرخ قانونی مربوط به شرکت محاسبه میشود:

مالیات محاسبهشده = درآمد مشمول مالیات × نرخ قانونی

بعد از آن موارد زیر از مالیات کسر یا به آن اضافه میشود:

-

معافیتها و تخفیفهای قانونی

-

مالیاتهای پرداختی قبلی

-

مالیاتهای تکلیفی کسرشده

-

اعتبارها

-

جرائم، در صورت وجود

-

مانده بدهی یا اضافهپرداخت سنوات قبل

در نهایت، مبلغ قابل پرداخت در برگ تشخیص یا برگ مطالبه مشخص میشود.

خلاصه کاملاً ساده گزارش رسیدگی سیستمی

روند کلی رسیدگی سیستمی این است:

اول: سیستم نوع فعالیت و نسبت سود را مشخص میکند.

دوم: فروش شرکت را از اظهارنامه، سامانه مؤدیان، خریدها، بانک و کارتخوان بررسی میکند.

سوم: معمولاً بالاترین فروش قابل اتکا را انتخاب میکند.

چهارم: هزینههای اظهارشده را با سقف هزینه متناسب با فعالیت مقایسه میکند.

پنجم: اگر فروش اضافهای پیدا شده باشد، فقط سود متناسب با آن فروش را محاسبه میکند، نه کل فروش را.

ششم: هزینههای غیرقابل قبول را به سود برمیگرداند.

هفتم: درآمد مشمول مالیات نهایی را به دست میآورد.

هشتم: نرخ مالیاتی، معافیتها، پرداختهای قبلی و اعتبارها روی آن اعمال میشود تا مالیات نهایی مشخص شود.

پس فلسفه اصلی سیستم این است:

«فروش واقعی را از چند منبع پیدا کن، هزینه منطقی و قابل قبول را از آن کم کن و از سود باقیمانده مالیات بگیر.»

با توجه به روند جدید رسیدگیهای مالیاتی، مؤدیان باید توجه ویژهای به نظم و صحت اطلاعات مالی خود داشته باشند. ساماندهی صورتحسابهای الکترونیکی، ثبت دقیق رویدادهای مالی و نگهداری منظم اسناد و مدارک، نقش مهمی در کاهش اختلافات مالیاتی دارد. استفاده از نرمافزار سامانه مودیان در کنار نرمافزار حسابداری یا نرمافزار حسابداری ابری میتواند به ثبت منظم اطلاعات، ارسال صحیح صورتحسابها و کنترل بهتر دادههای مالی کمک کند. همچنین مؤدیانی که امکان مدیریت مستقیم امور مالی و مالیاتی خود را ندارند، میتوانند این فعالیتها را به شرکت حسابداری معتبر و متخصص واگذار کنند تا احتمال بروز خطا، مغایرت و مشکلات مالیاتی کاهش یابد.

سوالات متداول

افزایش مالیات لزوماً فقط به افزایش فروش اظهارشده مربوط نیست. در رسیدگی سیستمی، اطلاعات اظهارنامه با دادههای سامانه مؤدیان، معاملات فصلی، حسابهای بانکی، دستگاههای کارتخوان، خریدهای ثبتشده و نسبت سود اینتاکد مقایسه میشود. اگر سیستم از یکی از این منابع به فروش بالاتری برسد، ممکن است آن مبلغ را مبنای رسیدگی قرار دهد. در چنین شرایطی باید بررسی شود که آیا انتقال بین حسابها، تسهیلات بانکی، واریز شرکا، استرداد وجه یا مبالغ غیرعملیاتی بهاشتباه فروش تلقی شدهاند یا خیر.

در بعضی پروندهها این احتمال وجود دارد؛ زیرا وجوه حاصل از دستگاه کارتخوان معمولاً به حساب بانکی واریز میشوند. اگر اطلاعات پذیرنده و گردش حساب بانکی بدون حذف همپوشانیها با هم جمع شده باشند، فروش رسیدگیشده ممکن است بیشتر از فروش واقعی نمایش داده شود. برای تشخیص این موضوع باید گزارش تسویه پذیرندهها با ریز گردش حساب بانکی تطبیق داده شود. صرف مشاهده دو عدد بالا در فرم، اثبات دوبارهشماری نیست؛ اما یکی از مهمترین مواردی است که باید بررسی شود.

بله. پایین بودن مبلغ مالیات به این معنا نیست که تمام اطلاعات ثبتشده صحیح است. ممکن است سیستم در این سال به دلیل ناقص بودن برخی دادهها، خالی بودن یک شاخص یا کمتر بودن اطلاعات سامانهای، مبلغ پایینی محاسبه کرده باشد؛ اما همان مغایرت در سالهای بعد یا هنگام رسیدگی تکمیلی مشکلساز شود. بهتر است حتی در صورت منطقی بودن مالیات، فروش، خرید، صورتحسابهای الکترونیکی، گردش حسابها و نسبت سود فعالیت بررسی شوند.

خیر. عددی که در فرم با عنوان «درآمد مشمول مالیات نهایی» یا شاخص D نمایش داده میشود، مأخذ محاسبه مالیات است، نه مبلغ نهایی قابل پرداخت. مالیات پس از اعمال نرخ قانونی، معافیتها، نرخ صفر، اعتبارها، مالیاتهای پرداختشده قبلی و سایر تعدیلات محاسبه میشود. بنابراین نباید عدد D را با مبلغ مالیات اشتباه گرفت.

اعتراض زمانی منطقی است که بتوان برای اختلاف ایجادشده دلیل و مدرک ارائه کرد. برای مثال، اگر بخشی از گردش بانکی مربوط به انتقال بین حسابها، دریافت وام، آورده شرکا، برگشت وجه، ودیعه یا سایر مبالغ غیرعملیاتی باشد، باید مستندات آن آماده شود. همچنین صورتحسابهای تکراری یا ابطالی، خرید دارایی ثابت، اشتباه در اینتاکد، همپوشانی کارتخوان و حساب بانکی و خریدهایی که به فروش همان سال مربوط نیستند، باید بررسی شوند. صرف بالا بودن مالیات، بدون ارائه مستندات، معمولاً دلیل کافی برای اعتراض مؤثر نیست.

سیستم ممکن است براساس خریدهای ثبتشده در سامانه مؤدیان یا معاملات فصلی و با استفاده از نسبت سود فعالیت، میزان فروش احتمالی را برآورد کند. منطق آن این است که اگر مؤدی میزان مشخصی خرید داشته، باید متناسب با آن فروش نیز داشته باشد. با این حال، همه خریدها الزاماً به فروش همان سال تبدیل نمیشوند. موجودی پایان دوره، خرید دارایی ثابت، خریدهای مصرفنشده، صورتحسابهای تکراری یا ابطالی و خریدهای غیرمرتبط باید از نظر اثرگذاری بر محاسبه بررسی شوند.

سیستم فروش اظهارشده را با اطلاعات سامانه مؤدیان، خریدها، حسابهای بانکی و دستگاههای کارتخوان مقایسه میکند و معمولاً بالاترین مبلغ را مبنای رسیدگی قرار میدهد. سپس برای فروش مازاد، براساس نسبت سود فعالیت، سود محاسبه کرده و آن را به درآمد مشمول مالیات اظهارشده اضافه میکند.

امتیاز : 5

تعداد رای : 2

پربازدید

اخبار و مقالات

بلاگ کاریاحساب

نظر شما برای ما مهم است