در حال بارگذاری ...

در حال بارگذاری ...

در ادامه این مطلب ، با مثالهای کاربردی یاد میگیرید چطور اسناد حسابداری را دقیق ، اصولی و قابل اعتماد ثبت کنید ؛ دانشی که مستقیماً در کار واقعی به شما کمک میکند.

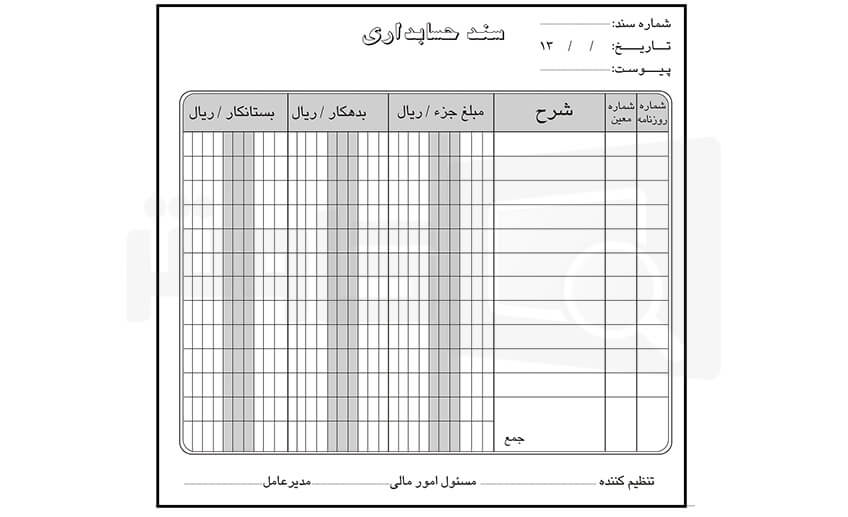

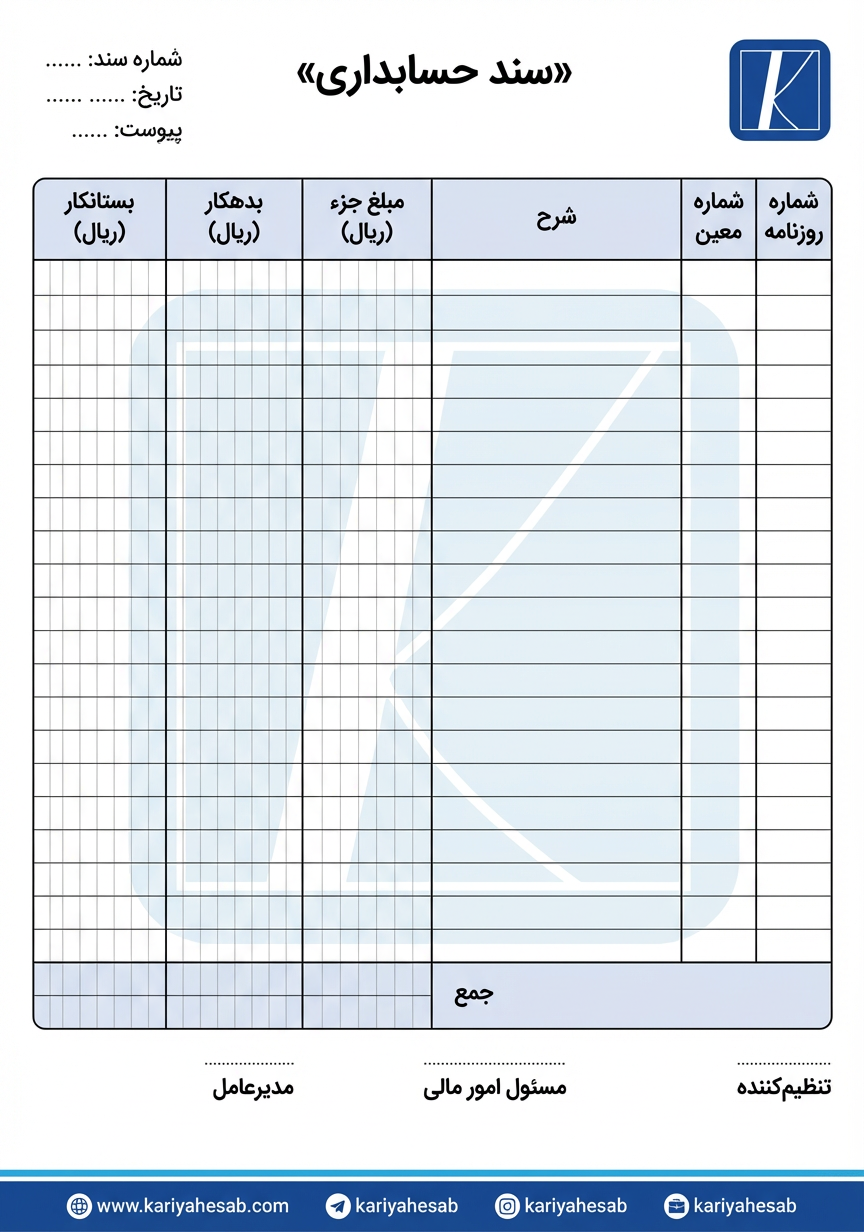

سند حسابداری چیست؟

سند حسابداری در واقع گزارشی است از اتفاقات مالی که داخل یک کسب و کار رخ میدهد. هر زمان پولی پرداخت میشود ، وجهی دریافت میشود یا معاملهای انجام میگیرد که روی وضعیت مالی اثر دارد ، باید در قالب سند حسابداری ثبت شود. این کار باعث میشود همه چیز شفاف ، قابل پیگیری و قابل بررسی باشد.

سند حسابداری فقط ثبت عدد و رقم نیست ؛ بلکه نشان میدهد پول چرا و چطور جابجا شده است. وقتی اسناد درست و دقیق ثبت شوند ، گزارشهای مالی قابل اعتماد خواهند بود و مدیران میتوانند با خیال راحت برای آینده تصمیم بگیرند. به همین خاطر ، سند حسابداری یکی از مهمترین بخشهای کار حسابداری محسوب میشود.

اجزای سند حسابداری:

تاریخ سند:

تاریخ نشان میدهد این رویداد مالی چه زمانی اتفاق افتاده است. ثبت درست تاریخ کمک میکند اسناد به ترتیب باشند و در بررسیهای بعدی مشکلی ایجاد نشود.

شماره سند:

شماره سند برای شناسایی هر ثبت استفاده میشود و باعث میشود پیدا کردن و پیگیری اسناد سادهتر باشد.

شرح سند:

شرح سند توضیح کوتاهی درباره کاری است که انجام شده است. یک شرح واضح کمک میکند بدون بررسی جزئیات ، موضوع سند به راحتی قابل فهم باشد.

بدهکار:

در بخش بدهکار ، حسابهایی قرار میگیرند که از این رویداد مالی تاثیر گرفتهاند؛ مثلاً زمانی که هزینه پرداخت میشود یا دارایی افزایش پیدا میکند.

بستانکار

بستانکار طرف مقابل بدهکار است و نشان میدهد پول از کجا تامین شده یا چه حسابی کاهش یافته است. برابر بودن جمع بدهکار بستانکار نشان میدهد سند به درستی ثبت شده است.

نمونه سند حسابداری:

مثالهای واقعی و کاربردی:

مثال اول: خرید لوازم مصرفی دفتر به صورت نسیه:

فرض کنید در یک شرکت ، لوازم اداری مانند کاغذ و خودکار به مبلغ ۱۸ میلیون ریال به صورت نسیه خریداری میشود و پرداخت آن به ماه بعد موکول میگردد.

در این حالت ، شرکت کالا را دریافت کرده اما وجهی پرداخت نکرده است ، بنابراین یک هزینه همزمان یک بدهی ایجاد میشود. در ثبت حسابداری ، حساب هزینه یا موجودی لوازم اداری به مبلغ ۱۸ میلیون ریال بدهکار و حساب حسابهای پرداختنی به همان مبلغ بستانکار میشود.

مثال دوم: فروش خدمات و ایجاد حسابهای دریافتنی:

یک شرکت خدمات طراحی انجام میدهد و بابت این خدمت مبلغ ۳۰ میلیون ریال درآمد دارد ، در زمان تحویل کار ، ۲۰ میلیون ریال دریافت میشود و ۱۰ میلیون ریال باقی مانده بعداً وصول خواهد شد. چون خدمت کامل انجام شده است ، کل درآمد شناسایی میشود.

در ثبت حسابداری ، حساب بانکی به مبلغ ۲۰ میلیون ریال بدهکار ، حساب حسابهای دریافتنی به مبلغ ۱۰ میلیون ریال بدهکار و حساب درآمد خدمات به مبلغ ۳۰ میلیون ریال بستانکار میشود.

مثال سوم: پرداخت حقوق کارکنان با کسورات قانونی:

در پایان ماه ، حقوق ناخالص کارکنان شرکت ۱۲۰ میلیون ریال است. از این مبلغ ، ۸ میلیون ریال بابت بیمه و ۱۲ میلیون ریال بابت مالیات کسر میشود و۱۰۰ میلیون ریال به صورت خالص به حساب کارکنان واریز میگردد.

در ثبت حسابداری ، حساب هزینه حقوق و دستمزد به مبلغ ۱۲۰ میلیون ریال بدهکار ، حساب بیمه پرداختنی ۸ میلیون ریال و حساب مالیات حقوق پرداختنی ۱۲ میلیون ریال بستانکار میشود. در نهایت ، حساب بانک به مبلغ ۱۰۰ میلیون ریال بستانکار میشود که نشان دهنده پرداخت حقوق خالص است.

نمونه سند حسابداری:

حتما مطالعه کنید :

بهترین نرمافزارهای حسابداری: راهنمای خرید،مقایسه و آموزش استفاده:

دستگاه کارتخوان متصل به سامانه مودیان ؛ تجربه نوین در ثبت فاکتور و مالیات

بهترین شرکت خدمات حسابداری در ایران

خطاهای رایج در ثبت سند:

هر اشتباه در ثبت اسناد حسابداری میتواند باعث مشکل در تراز آزمایشی ، گزارشهای مالی و حتی جریمه مالیاتی شود. این خطاها فقط برای تازه کارها نیست و حتی در شرکتهای حرفهای هم رخ میدهد. شناخت این اشتباهات و جلوگیری از آنها شفافیت و دقت صورتهای مالی کمک میکند.

۱- اشتباه در بدهکار و بستانکار یا انتخاب حساب اشتباه:

یکی از رایجترین خطاها ، جابجا شدن بدهکار و بستانکار یا استفاده از حساب نامناسب است.

مانند: در فروش نقدی ، باید صندوق یا بانک بدهکار و حساب فروش بستانکار شود. اگر اشتباه ثبت شود ، تراز آزمایشی به هم میخورد و ماندهها دقیق نیستند.

راه پیشگیری: قبل از ثبت سند ، ماهیت حسابها را مرور کنید ، کدینگ حسابها منظم باشد و بعد از ثبت ، ماندهها بررسی شوند.

۲- ثبت ناقص ، تکراری یا دیر هنگام:

گاهی فقط یک طرف سند ثبت میشود ، یا تراکنش دوباره ثبت میشود یا ثبت فاکتورها به انتهای ماه موکول میشود. این اشتباه باعث میشود سود مالیات اشتباه گزارش شود و اطلاعات واقعی ارائه نشود.

راه پیشگیری: شماره گذاری منظم اسناد ، کنترل دفتر روزنامه و کل مغایرتگیری دورهای.

۳- خطا در تاریخ ، اسناد و نرخ ارز:

ثبت سند با تاریخ اشتباه ، بدون فاکتور یا رسید ، یا استفاده از نرخ ارز نادرست در تراکنشهای ارزی ، باعث میشود صورتهای مالی دقیق نباشند و در رسیدگی مالیاتی مشکل ایجاد شود.

راه پیشگیری: دورههای مالی بسته را قفل کنید ، اسناد پشتیبان را ضمیمه کنید و نرخ ارز ثبت شده را با گزارشهای بانکی تطبیق دهید.

۴- اشتباه در ثبت حقوق ، بیمه و مالیات :

عدم ثبت کامل حقوق ، کسورات بیمه و مالیات یا فراموش کردن بخشی از درآمد ، باعث مغایرت در تراز و مشکلات مالیاتی میشود.

راه پیشگیری: همه حقوق و کسورات را ثبت کنید و فیشها و گزارشها را با سیستم بیمه و مالیات تطبیق دهید.

۵- نگهداری ناکافی اسناد و ضعف کنترل داخلی:

اگر فاکتورها ، رسیدها و قراردادها نگهداری نشوند ، در زمان بررسی مالیاتی نمیتوان ثبتها را توجیه کرد. نبود بازبینی و تایید چند مرحلهای باعث میشود خطاها کشف نشوند و در پایان دوره باقی بمانند.

راه پیشگیری: سیستم کنترل داخلی شامل بازبینی اسناد ، مغایرتگیری و تایید چند مرحله راهاندازی کنید.

۶- مغایرت بانکی و چکهای معوق:

چکهای معوق یا ثبت نشده باعث اختلال بین مانده بانک در دفاتر و صورتحساب میشوند ، حسابدار باید صورت مغایرت بانکی تهیه کند و وجوه در راه ، کارمزدها و چکهای معوق را ثبت کند. این کار باعث شفافیت حسابها و کاهش ریسک خطا و تقلب میشود.

راه پیشگیری: ثبت دقیق چکها ، پیگیری وصول و تهیه منظم مغایرت بانکی

نتیجهگیری:

در آخر ، رعایت اصول ساده اما مهم در ثبت اسناد حسابداری ، مانند انتخاب حساب درست ، ثبت کامل و به موقع ، نگهداری صحیح اسناد و کنترل داخلی ، میتواند از بروز اشتباهات بزرگ جلوگیری کند. با این کار ، صورتهای مالی دقیق و شفاف میشوند و ریسک اختلاف با مراجع مالیاتی یا جریمههای ناخواسته به حداقل میرسد.

نظر شما برای ما مهم است