در حسابداری اصطلاحات و مفاهیم متنوعی وجود دارد که هریک کاربرد خاص خودش را دارد ، برای شروع حسابداری نیازمند یک سری پیش فرض هستیم که مبنای حسابداری بر اساس آن انجام می پذیرد.مفروضات حسابداری (Accounting assumptions) پایه و اساس تهیه و تنظیم صورتهای مالی و گزارشهای حسابرسی شرکتها و مؤسسات میباشد. مفروضات حسابداری در واقع پایه و تعیین کننده اصول حسابداری می باشند. به عبارت دیگر، این مفروضات چارچوب و استانداردهایی را تعیین میکنند که شرکتها بر اساس آنها اقدام به ثبت و گزارشدهی معاملات و رویدادهای مالی مینمایند.

هر شرکت و مؤسسهای برای ارائهی صورتهای مالی به سازمانها و نهادهای نظارتی مربوطه از جمله سازمان بورس و اوراق بهادار، وزارت اقتصاد و دارایی و مرکز آمار ایران، ناچار است از یک سری اصول و استانداردهای حسابداری پیروی کند که مورد پذیرش همگانی بوده و الزامات قانونی دارند

تعریف مفروضات حسابداری

مفروضات حسابداری به مجموعهای از فرضیات و پیشفرضهای پایه در حسابداری اطلاق میشود که بنیان و چارچوب نظری اصول و استانداردهای حسابداری و همچنین روشها و رویههای عملیاتی حسابداری را تشکیل میدهند.

مهمترین مفروضات حسابداری عبارتند از:

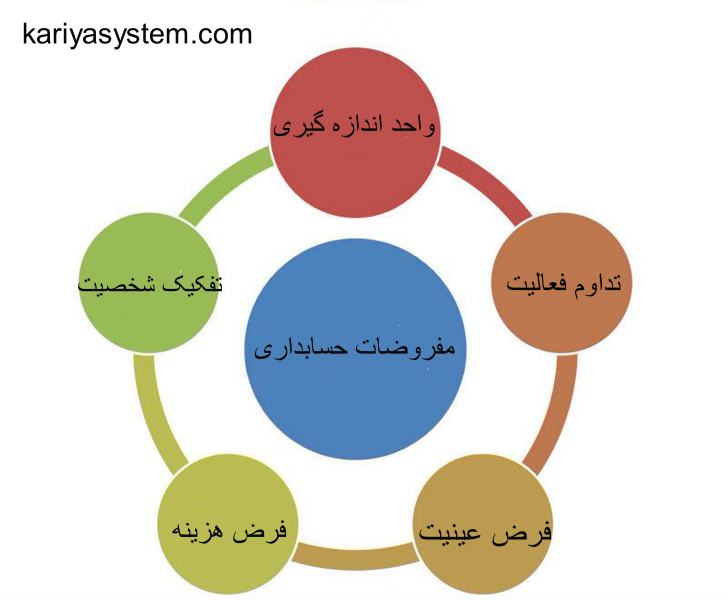

- تفکیک شخصیت حقوقی: فرض بر این است که شخصیت حقوقی شرکت یا مؤسسه مستقل از شخصیت مالکان یا سهامداران آن میباشد.

- واحد اندازهگیری پولی: فرض بر این است که واحد پول کشور، مبنای اندازهگیری و گزارشدهی رویدادهای مالی است.

- مبنای تعهدی: فرض بر این است که رویدادهای مالی بر مبنای تاریخ وقوع آنها شناسایی و ثبت میشوند نه زمان دریافت یا پرداخت وجه نقد.

- اصل تداوم فعالیت: فرض بر این است که شرکت بطور مداوم و بلندمدت به فعالیت خود ادامه خواهد داد

- دوره مالی: فرض بر این است که عملیات شرکت بصورت دورهای و مرحلهای قابل تفکیک است. معمولاً یکسال مالی بعنوان دوره در نظر گرفته میشود.

مفروضات بنیادی چیست

مفروضات بنیادی در حسابداری، مجموعهای از پیش فرضها و فرضیات اساسی هستند که در پایه و اساس اصول و قواعد حسابداری قرار دارند.

مفروضاتی مانند تفکیک شخصیت حقوقی (جدا بودن حقوقی شرکت از صاحبان آن)، اصل تداوم فعالیت (ادامه فعالیت بلندمدت شرکت)، دورههای مالی (تقسیم فعالیتهای شرکت به دورههای زمانی مشخص معمولاً یکساله) و سایر مفروضاتی که پیشتر توضیح داده شد، جزء مفروضات بنیادی در حسابداری محسوب میشوند.

این دسته از مفروضات، پایه و اساس اصول و استانداردهای حسابداری را تشکیل داده و موجب میشوند تا اطلاعات و گزارشهای مالی ارائه شده، قابل فهم، مرتبط و قابل اتکا باشند. بنابراین پذیرش کلیه اصول و قواعد حسابداری منوط و مبتنی بر همین مفروضات بنیادی است.

اصول حسابداری

اصول حسابداری مجموعهای از قواعد و ضوابط کلی است که بنیان و چارچوب کار در تمامی مراحل اجرایی حسابداری را تشکیل میدهد. مهمترین اصول حسابداری عبارتند از:

۱. اصل بهای تمام شده: بر اساس این اصل، تمام رویدادها و عملیات مالی بر مبنای بهای تمام شده واقعی آنها در تاریخ وقوع، ثبت و در صورتهای مالی منعکس میشوند.

۲. اصل تحقق درآمد: طبق این اصل، شناسایی درآمدها مستقل از زمان دریافت وجه نقد آنها صورت میپذیرد.

۳. اصل تطابق هزینهها و درآمدها: به موجب این اصل، برای محاسبه سود هر دوره مالی باید هزینههای مربوط به همان دوره را مقابل درآمدها قرار داد.

۴. اصل افشای کامل: بر اساس این اصل، تمام اطلاعات تأثیرگذار بر تصمیمگیری استفادهکنندگان باید در صورتهای مالی یا یادداشتهای همراه آن افشا شود.

میثاق های حسابداری

میثاقهای حسابداری دستهای از الزامات و محدودیتها هستند که بعنوان تعدیلکننده و هدایتگر فرایند حسابداری و گزارشگری مالی عمل میکنند. مهمترین این میثاقها عبارتند از:

۱. فزونی منافع بر مخارج: بر اساس این میثاق، هزینههای تولید اطلاعات حسابداری نباید از منافع حاصل از آن بیشتر باشد.

۲. اصل اهمیت: طبق این اصل میتوان در مورد مبالغ جزئی و ناچیز از کاربرد دقیق همه اصول حسابداری صرفنظر کرد.

۳. اصل محافظهکاری: در شرایط عدم اطمینان، باید برآوردها به نحوی صورت پذیرد که منجر به بیشنمایی درآمدها یا داراییها و کمنمایی هزینهها و بدهیها نشود.

۴. خصوصیات صنعت: در صنایع خاص میتوان از رویههای استثنایی حسابداری استفاده نمود.

کاربرد مفروضات حسابداری

مزایا و فواید مفروضات حسابداری نه تنها برای مدیران و صاحبان شرکتها قابل درک است، بلکه تصویری شفاف و واقع بینانه از وضعیت مالی شرکتها را به سرمایهگذاران و ذینفعان نیز ارائه میدهد.

استفاده از مفروضات حسابداری، برای همه دست اندرکاران و سهامداران یک شرکت از جمله سرمایهگذاران بالقوه و بالفعل مفید است. سرمایهگذاران میتوانند با بررسی صحت و اعتبار صورتهای مالی، دیدگاهی واقع بینانه و عادلانهای نسبت به وضعیت اقتصادی و مالی شرکت پیدا کنند. بکارگیری مفروضات حسابداری، سرمایهگذاران را قادر میسازد تا بر مبنای داوری و قضاوت خود، تصمیمگیری درستی برای سرمایهگذاری انجام دهند.

بنابراین از دریافت اطلاعات نادرست مالی جلوگیری میشود. همچنین این مفروضات برای مدیران یک شرکت نیز مفید هستند. مدیریت شرکتها از طریق مفروضات حسابداری با سطح واقعی سودآوری و رشد شرکت آشنا شده و بر اساس آن میتوانند تصمیمگیریهای بهتری برای برنامهریزیهای آینده انجام دهند و از راههای بهبود عملکرد مطلع شوند. بنابراین مفروضات حسابداری به شرکتها کمک میکند تا به اهداف کوتاهمدت و بلندمدت تجاری خود دست یابند

اهمیت مفروضات حسابداری

مفروضات حسابداری نه تنها برای مدیران و کارکنان سازمانها بلکه برای ذینفعان و استفادهکنندگان اطلاعات حسابداری نظیر سرمایهگذاران و تحلیلگران مالی نیز حائز اهمیت فراوانی است.

بکارگیری مفروضات حسابداری موجب میشود تا چارچوبی قوی و یکپارچه برای تولید اطلاعات مالی قابل اتکا و مرتبط فراهم شود.

همچنین رعایت این مفروضات باعث افزایش قابلیت اعتماد، صحت و عینیت صورتهای مالی میگردد. با بهرهگیری از مفروضات مذکور، مخاطبان صورتهای مالی میتوانند وضعیت اقتصادی شرکت و کیفیت گزارشگری آن را به درستی ارزیابی و تحلیل نمایند.

علاوه بر این، وجود مفروضات حسابداری باعث میشود ساختار منسجم و منطقی برای ثبت و گزارش معاملات مالی شرکتها طی دورههای زمانی مشخص فراهم شود.

بنابراین مفروضات حسابداری از اهمیت زیادی برخوردار بوده و کاربرد گستردهای در حوزههای مختلف دارند.

تفاوت اصول و مفروضات حسابداری

اصول حسابداری و مفروضات حسابداری دو مفهوم متفاوت اما مرتبط با یکدیگر در حسابداری هستند.

اصول حسابداری شامل مجموعه قواعد و ضوابط کلی است که چارچوب نظری و عملیاتی برای انجام فرایندهای حسابداری و تهیه صورتهای مالی را فراهم میکند.

اما مفروضات حسابداری مجموعهای از پیش فرضها و فرضیاتی هستند که در پایه و بنیان اصول و قواعد حسابداری قرار دارند.

به عبارتی اصول حسابداری بر مبنای مفروضات حسابداری شکل میگیرند و مفروضات حسابداری زیربنا و شالوده اصول حسابداری را تشکیل میدهند

رابطه بین مفروضات و اصول حسابداری

مفروضات حسابداری، مجموعهای از پیشفرضها در مورد محیط کسبوکار و شرایط اقتصادی، سیاسی، فرهنگی و اجتماعی حاکم بر جامعه هستند.

در مقابل، اصول حسابداری شامل مجموعهای از قواعد و دستورالعملهایی است که چگونگی شناسایی، اندازهگیری و ثبت رویدادهای مالی را بر اساس شرایط و مفروضات پذیرفتهشدهٔ جامعه مشخص میکند.

بنابراین میتوان گفت ارتباط مفروضات و اصول حسابداری، یک رابطه کل به جزء است. مفروضات کلیات را مطرح میکنند و اصول به جزئیات و چگونگی اجرا میپردازند.

اهمیت استفاده از نرم افزار حسابداری

آگاهی و رعایت مفروضات حسابداری، گام نخست برای انجام صحیح فرایندهای حسابداری به شمار میرود. اما به منظور پیادهسازی عملیاتی این مفروضات با سرعت و دقت بالا، استفاده از نرمافزار حسابداری تخصصی ضروری است.

نرمافزارهای حسابداری علاوه بر پاسخگویی به نیازهای اطلاعاتی سازمانها، باید بر اساس استانداردهای رایج و مفروضات پذیرفتهشده حسابداری، طراحی و پیادهسازی شده باشند تا امکان اجرای دقیق عملیات حسابداری را فراهم نمایند.نرم افزار حسابدرای کاریا سیستم تمامی چالشهای پیش روی کسب و کارها را در نظر گرفته و با طراحی نرم افزاری بینظیر قدم در بهبود عملکرد انها گذاشته است

سخن آخر

آموختیم که به منظور تهیه و تنظیم صورتهای مالی دقیق و صحیح مالی، نیاز به الزامات و استانداردهایی داریم که مورد پذیرش عمومی باشد که این الزامات و پیشفرضهای پذیرفته شده با عنوان مفروضات حسابداری شناخته میشوند.

علیرغم مزایای فراوانِ بکارگیری مفروضات حسابداری، محدودیتها و چالشهایی نیز در استفاده از این مفروضات وجود دارد.

مثلا در فرضیه تداوم فعالیت فرض بر ادامه بلندمدت عملیات شرکت است در حالیکه شرکتهای پروژهمحور ممکن است پس از اتمام اولین پروژه منحل شوند. لذا این مفروضه میتواند گمراهکننده باشد.

همچنین در فرضیه ثبات، تغییر رویههای حسابداری در شرایط خاص ممکن است اجتنابناپذیر باشد. با وجود این، بکارگیری مفروضات برای سهولت امور حسابداری و افزایش قابلیت اتکای صورتهای مالی ضروری است.

این مفروضات چارچوب لازم برای شناسایی و گزارش معاملات مالی را فراهم نموده و موجب رعایت الزامات قانونی و افزایش اعتبار اطلاعات حسابداری میشوند

بدون دیدگاه